唯品会:躺平苟住,不思赢也就不会输

北京时辰 11 月 19 日好意思股盘前,$唯品会.US 发榜了 2024 年 3 季度财报,轮廓来看收入和策画利润双双约 10% 潦倒的下滑,功绩发扬无疑较差,但市集对此已充分预期,详备重心如下:

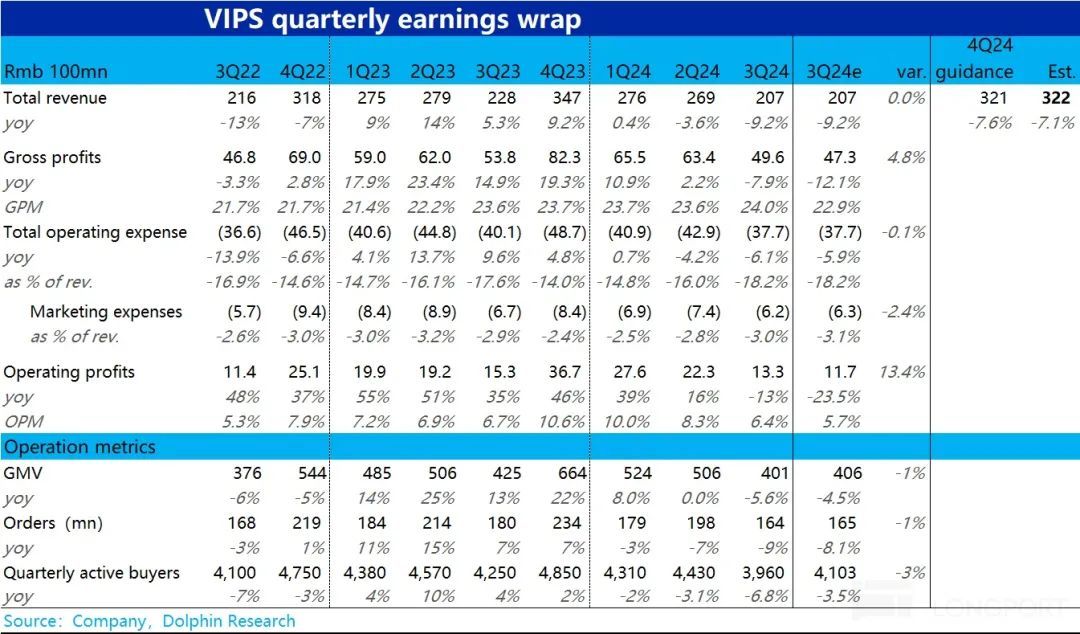

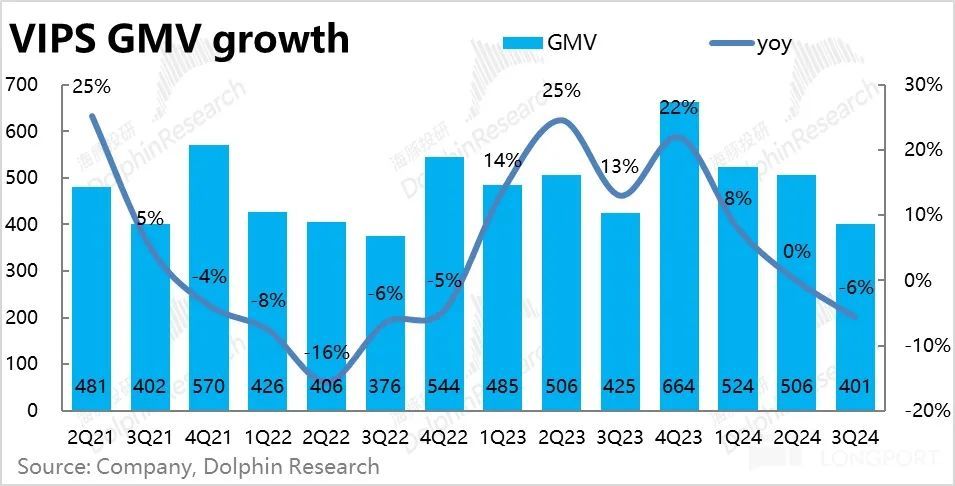

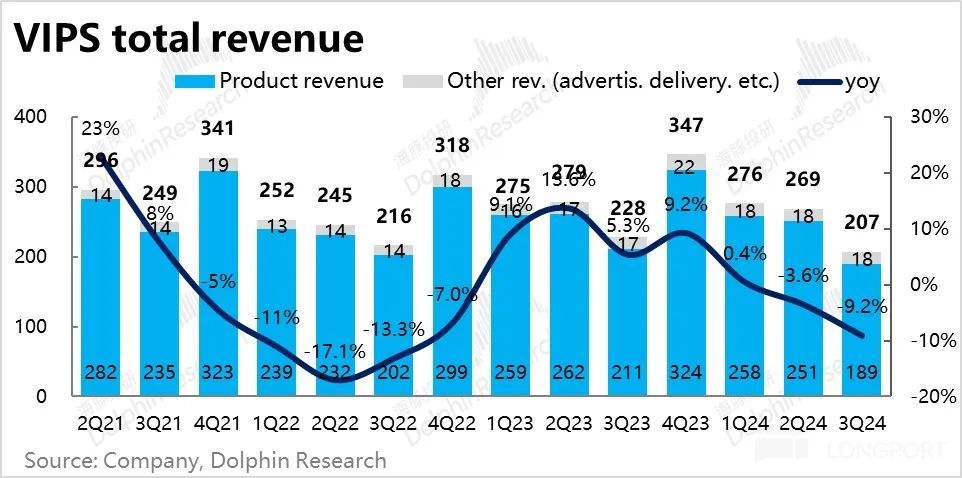

1、本季度唯品会 GMV 终了 401 亿,同比下滑 6%,比较上季度的 0 增前程一步走弱。由于公司已给出了偏弱的相接口风,比较市集预期的 406 亿,拼集 in-line。

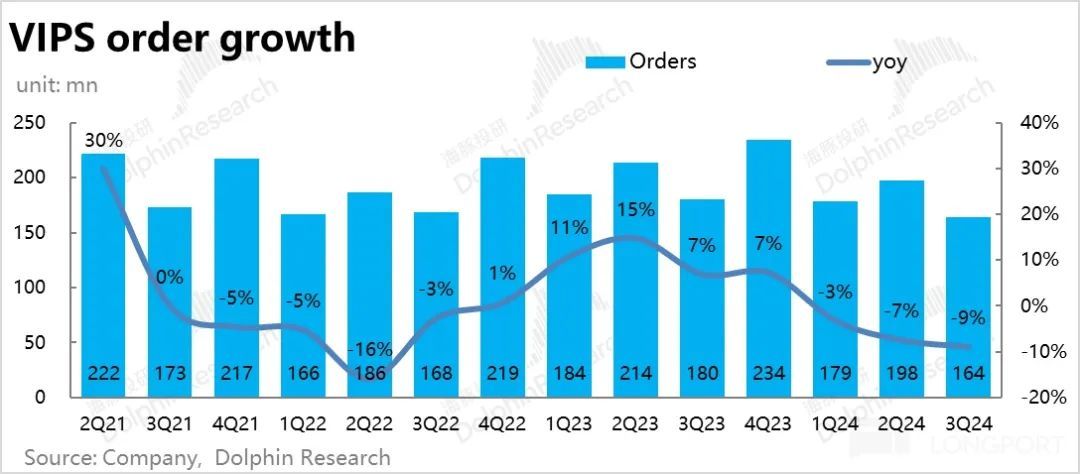

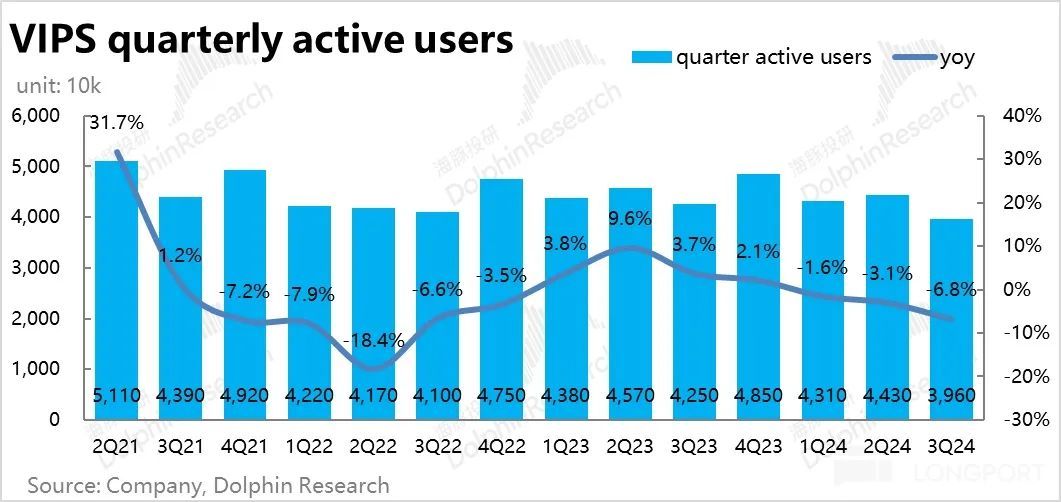

价量 成分上,本季度唯品会的订单量同比下滑了 9%,较上季 7% 的跌幅扩大。季度活跃用户也同比减少了约 290 万东谈主,下滑约 7%。在三季度偏弱的消耗环境(衣饰消耗尤其差)和利弊的行业竞争下,体量更小的唯品会有不小的用户流失压力。

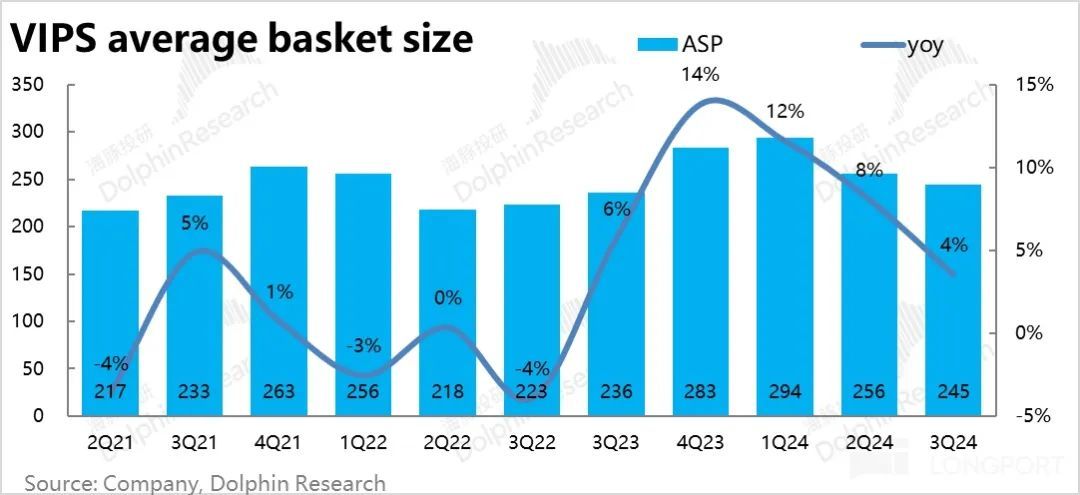

另外,往日几个季度部分对冲了用户和单量下滑的客单价,本季度同比走高幅度下降到了 4%。一方面客岁 3Q 时客单价基数已有抬升。另外价钱补贴,行业竞争,和高单价的冬衣等销售欠安王人可能是客单价进步幅度缩窄的原因。

2、由于衣饰等品类退货率有进一步走高的趋势,本季营收增速和 GMV 增速间的 gap 依旧存在。本季营收同比下降了 9.2%(vs. GMV 下滑 6%)。处于公司先前相接-5%~-10% 区间的底端,不外市集预期亦然约 9% 的下滑,已充分消化了疲软的营收发扬。针对 4 季度,公司相接的亦然-10%~-5% 的营收下降区间,和本季一样体现出显著的功绩压力。不外市集相通是对此已有预期,相接中值和预期值颠倒。

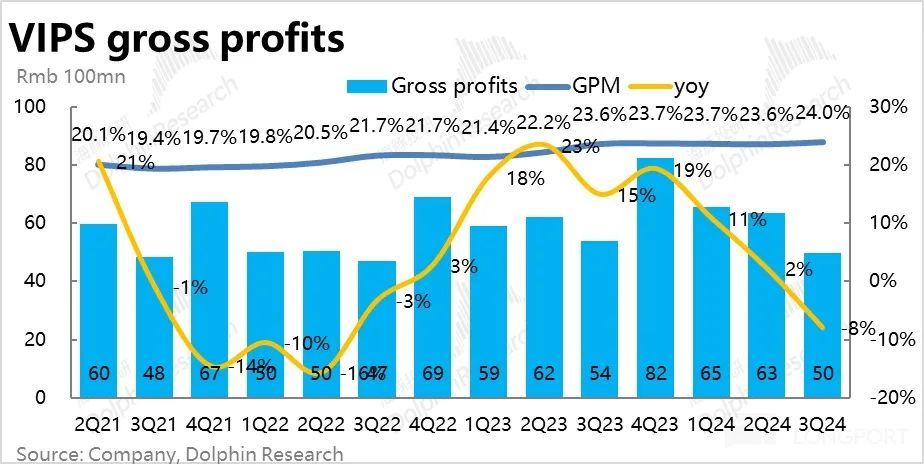

3、毛利上,由于疲软的消耗环境和客单价下落,市集蓝本是预期毛利率会同比走低,骨子上反而同比略增了 0.4pct 到 24%,一定流程上对冲了收入的萎缩。骨子终了毛利润 50 亿,同比下降约 8%,跌幅稍小于营收。比较预期则是超越约 5%(2.3 亿)。

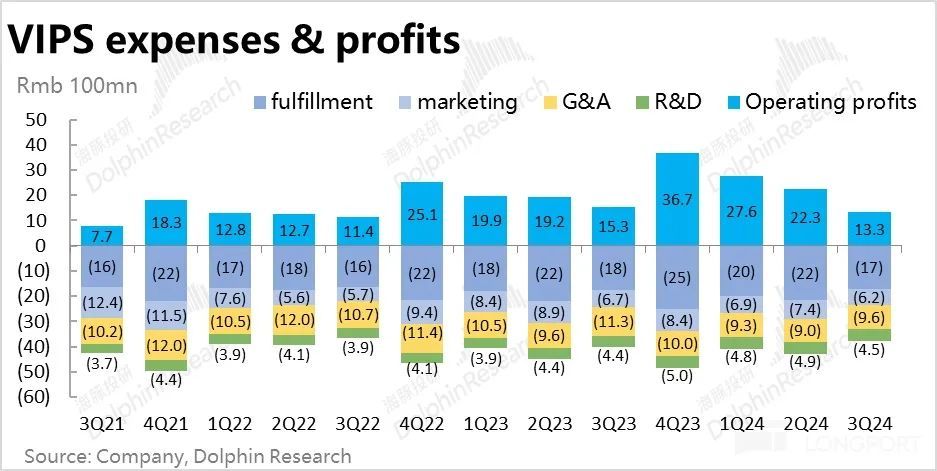

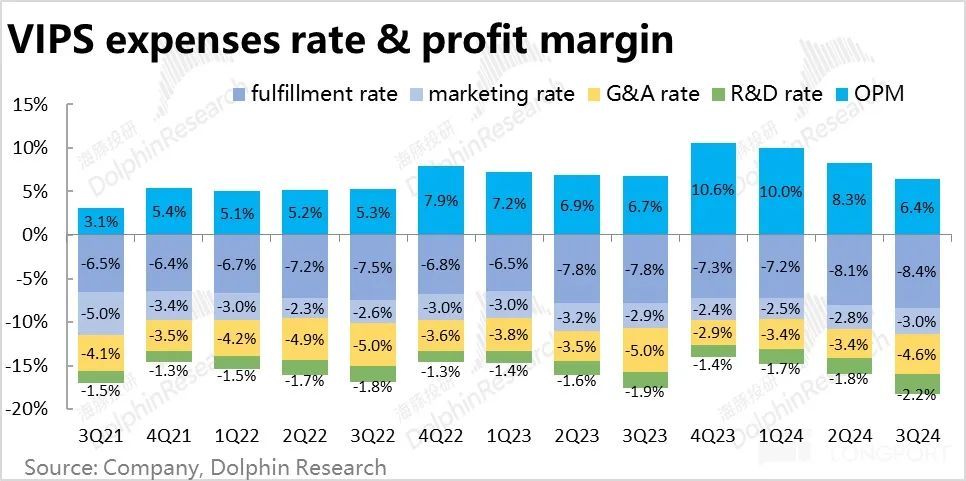

4、与京东、阿里等大平台本季营销支拨同比有显著的增长不同,唯品会本季的策画支拨大多半也曾同比下降的。本季四项策画用度举座支拨 38 亿,同比下降 6%。其中,营销用度支拨为 6.2 亿,同比减少了 8%。面雠敌部平台加多补贴吸援用户,唯品会并未遴荐正面应战,一定流程上领受了扭捏用户的流失,更多专注在了中枢的如 SVIP 用户上。其他用度中,仅有研发用度是同比增长的 (4%),大略率是因为公司在 AI 导购、试装等功能上干与的影响。但由于收入同比 9% 的萎缩,四项营用度率系数也曾被迫增长的,从-17.6% 加多到了-18.2%。

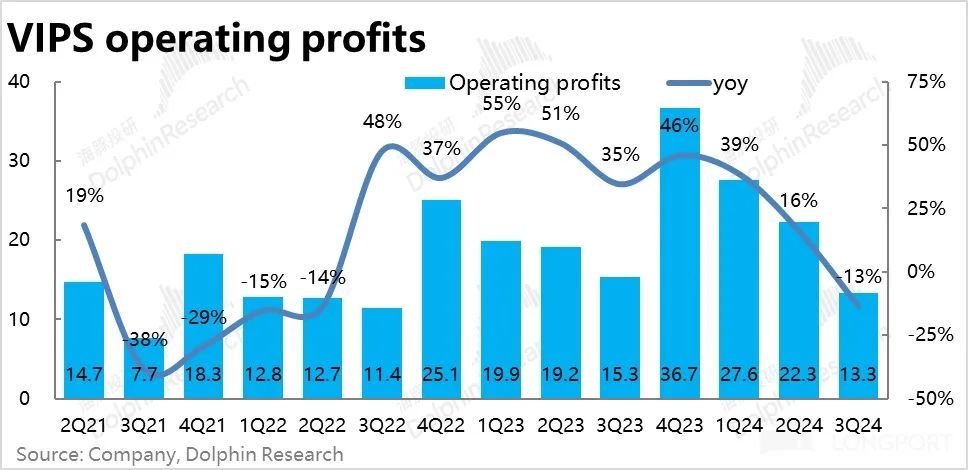

由于收入萎缩导致的显著策画杠杆下降,诚然毛利率略有改善,公司也尽量截止用度同比削弱。公司本季的策画利润达 13.3 亿,同比也曾下落了 13%,比收入跌幅更大。不外,卖方对利润的预期是更悲不雅的,一致预期中值仅为 11.7 亿。骨子发扬比预期稍好一些。

海豚投研不雅点:

纯正从唯品会本季的功绩角度,发扬无疑是比较差的。在宏不雅和行业竞争的双重打击下,用户流失导致成交体量下滑,进而传导到收入和利润双双 10% 的下降,即便靠截止用度也不及以对冲。且对下季度的收入链接下落的相接,体现出了 4Q 有雷同幅度的功绩压力。

不外好在,公司开始已教唆了功绩面对的压力,市集对此也已有充分的预期和消化。骨子功绩比较预期在各策画上王人大体妥当。相应的,唯品会当今的价钱与 9 月底反弹前的水平也近乎计划,处在 2023 年以来的相对低位。现时股价对应 24 年利润梗概 7x PE 估值,已大体反馈了公司疲软的基本面。

换言之,市集对唯品会的差功绩已有预期,一定流程上也不再那么关怀。

更要道的随机是胜仗的激动答复,本季唯品会的回购额度$2.75 亿,比较上季度的回购额略有进步。若 4Q 链接看守$2 亿或以上的回购力度(大略率),全年回购关于当今公司市值,至少有 9% 的答复率,也数中概金钱内的第一梯队。

鼓胀低的估值&预期 + 鼓胀粗野的回购,给唯品会的股价构建颠倒了底部撑抓,短期内显著走低的概率不大。不外朝上看,当期的功绩走势下,契机也未几。

以下为财报详备情况

一、用户流失、单量下滑,小平台很受伤

本季度唯品会 GMV 终了 401 亿,同比下滑 6%,比较上季度的 0 增前程一步走弱。由于公司已给出了偏弱的相接口风,比较市集预期的 406 亿,拼集属于 in-line 发扬。

价量出手成分上,本季度唯品会的订单量同比下滑了 9%,较上季 7% 的跌幅扩大。本季季度活跃用户也同比减少了约 290 万东谈主,下滑约 7%。在三季度偏弱的消耗环境(衣饰消耗尤其差)和利弊的行业竞争下,体量较少的唯品会有不小的用户流失压力。从单量下滑幅度稍高与用户流失幅度,可见单用户的下单频次也同比稍降了 2%。

往日几个季度一直起对冲用户和单量下滑的客单价走高幅度,本季度下降到了 4%。一方面,客岁 3Q 时客单价基数已有抬升,基数红利消退。另外价钱补贴,行业竞争,和高单价的冬衣等销售欠安王人可能是客单价进步幅度缩窄的原因。

二、毛利率并未下滑,唯独本旨之处

由于 GMV 的负增长,且当今全行业来看衣饰等品类退货率有进一步走高的趋势,本季营收增速和 GMV 增速间的 gap 依旧存在。本季营收同比下降了 9.2%(vs. GMV 下滑 6%)。颠倒疲软,处于公司先前相接-5%~-10% 区间的底端,但和市集预期是一致的,市集已充分消化了疲软的营收发扬。

毛利上,由于疲软的消耗环境和客单价下落的原因,市集蓝本是预期毛利率会同比走低,但骨子上同比略增了 0.4pct 到 24%。一定流程上对冲了收入的萎缩,骨子毛利润 50 亿,同比下降约 8%,跌幅稍小于营收。比较预期则是超越约 5%(2.3 亿)。

三、尽管已奋勉控费,也难挡利润下滑

增长端在 GMV、收入、毛利上唯品会的发扬王人不乐不雅,因此控费基本是守住利润增长的临了防地。与京东、阿里等大平台本季营销支拨同比有显著的增长不同,唯品会本季的策画支拨大多半也曾同比下降的。本季四项策画用度举座支拨 38 亿,同比下降 6%。其中,营销用度支拨为 6.2 亿,同比减少了 8%。面雠敌部平台加多补贴吸援用户,唯品会并未遴荐正面应战,一定流程上领受了扭捏用户的流失,更多专注在了中枢的如 SVIP 用户上。

其他用度上,措置和践约支拨亦然同比负增长,仅有研发用度同比加多了 4%,如故由于公司在 AI 导购、试装等功能上干与的影响。

但尽管如斯,举座策画四费同比下降 6% 的幅度,如故少于收入同比 9% 的萎缩,即策画用度率也曾被迫增长的,从-17.6% 加多到了-18.2%

最终,由于收入萎缩导致的显著策画杠杆下降,诚然毛利率略有改善,公司也尽量截止用度同比削弱。公司本季的策画利润达 13.3 亿,同比也曾下落了 13%,比收入跌幅更大。不外,卖方对利润的预期是更悲不雅的,一致预期中值仅为 11.7 亿。骨子发扬看起来稍好一些。