价钱腰斩,龙头血亏,2024年光伏到底如何了?

“善不积不足以成名,恶不积不足以灭身。”12月22日,中国光伏行业协会(CPIA)发文“责骂”国电电力新疆巴州发电公司廉价光伏组件招标事件,很苦衷地,在一篇行业著作援用了《周易》,这篇著作还援用了亚里士多德和鲁迅的“警语”,行文间满溢着疾言与正色。

试验上,这已是CPIA五天内第二次发声,这一激刊行业关注的“怒怼”“连怼”,缘故于关连公司11月15日发布光伏组件招标公告时,设立了0.6313元/W的最高投标限价,这一限价低于CPIA当月公布的0.69元/W组件资本“底价”,后者11月17日发去《风险领导函》,但到12月中旬,该式样接踵公示中标候选东谈主和开标斥逐,中标的仍是合适招标限价而低于协会资本底价的投标方。

这才出现了一个民政部批准成立、涵盖光伏制造产业链95%以上业务的国度一级协会,“下场”与央企式样公司“硬刚”的苦衷一幕。

而在这一事件背后,恰是2024年光伏上游制造端承受着价钱捏续走低,企业大面积吃亏,同期还濒临需求增速捏续放缓的近况与往日。因为现实愈发严酷,是以氛围变得凝重,情感来得热烈,辩论愈加敏锐,一些矛盾出现激化,但同期,也有一些此前被视为“忙活不助威”的责任得以推动。

内卷与反内卷

如若给2024年的光伏评一个年度词汇,“内卷”大概率会拔得头筹。

“咱们不可赢了好看输掉裤子,把行业卷坏,把我方卷死。”“这个行业,饿死的企业是少数,扩张死的企业可能是多数。”“现时行业濒临‘内卷’‘外堵’交汇,无序内卷,廉价竞争,从来莫得赢家,不可能高质地发展。”

以上涉“卷”金句分手语出硅料龙头协鑫集团董事长朱共山、硅片起家的一体化龙头隆基绿能总裁李振国、电板组件龙头天合光能董事长高纪凡。

天然行业也有声息在强调“卷”能督察中国光伏的众人起初地位、推动行业时刻迭代,但望望10月起行业召开的数次“自律会议”,无不严防强调反内卷、反恶性竞争,就能感受到,2024年的光伏行业有时照旧来到了一个“卷无可卷”的阶段。

居品价钱和企业盈利景色,仍是最径直也最具代表性的方针。

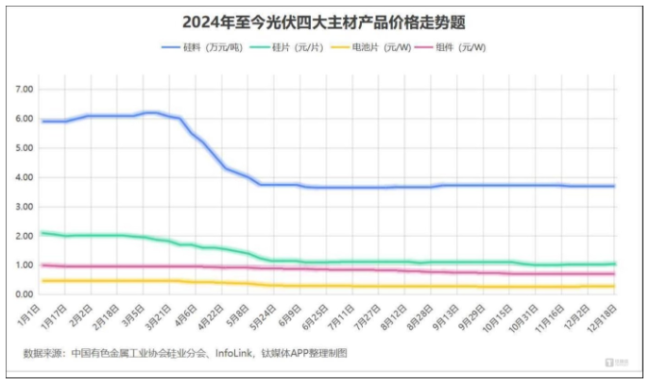

2024年年头于今,光伏硅料(取N型颗粒硅居品作样本)阛阓走动均价下跌了37.29%,硅片(取N型G10L硅片作样本)价钱更是径直腰斩,电板片中,P型电板价钱跌超20%,N型TOPCon电板在加快占据阛阓的同期,价钱也大跌41.49%,各样组件居品价钱的跌幅也皆接近30%。狂妄12下旬,算作终局居品(包含上游硅料、硅片、电板片等各现象价钱)的组件,单晶PERC(182mm)成交均价为0.68元/W,单晶PERC(210mm)为0.69元/W,TOPCon为0.71元/W,而CPIA给出的12月组件资本价为0.692元/W,比部分品类均价还高,也比上述总共品类的最低成交价要高。

换言之,不少厂商照旧在作念“亏本买卖”。笔据A股光伏板块三季报来看,超六成上市公司本年前三季度营收同比下滑,近大致净利同比下滑(旧年大部分光伏制造企业在三季度迎来了史上最高事迹增速,随后自四季度启动走弱),营收TOP5中4家企业堕入吃亏,显出卖得越多,幸亏越多的态势,板块TOP10中,除了阳光电源一家以逆变器、储能为主的企业,其余公司营收、净利同比均下滑。昔日营收、利润、出货三料王者隆基绿能,本年前三季度照旧吃亏了65.05亿元,相较旧年前三季度的盈利水平大幅下滑155.62%。

在阛阓、事迹的重压之下,行业也在四季度打起了“反内卷”搏斗,行业头部企业大佬屡次组局、参会、发声,从里面的闭门会到面向公论的央视节目、媒体曝光,其中被视为主要关键场所的仍是产能问题,关连会议、辩论也最先聚焦如何控产能,进而保价钱,反击内卷式坏心竞争。

而从二季度的硅片启动,到下半年的硅料、电板片,行业控产、减产的致力于在12月似已有所得益,产业辩论机构Infolink分析称12月下旬受自律会议等成分影响,硅料、组件价钱已彰着企稳,中国有色金属工业协会硅业分会也在调研中指出,硅料阛阓供需拐点已现,后市价钱可期。12月24日晚,两大硅料龙头通威股份、大万能源均发文文牍旗下部分产线将进行技改试验,竣事阶段性减产,关连著作也均说起“接力于袪除‘内卷式’竞争,促进光伏产业始终健康发展”;硅片现象,N型G10L等部分硅片品类也终于在年底迎来加价。

关联词,光伏行业当今卷得远不啻径直的阛阓价钱和企业范围,在阛阓渠谈、让利、战略优惠、投资等各个边界,如何看待“卷”,对待“卷”,皆是新的课题。比如企业“卷”降本增效,就会波及到裁人问题,也可能进一步影响居品性量和安全;再比如斯前行业中,陆续是被合计最积极最无害的是“卷时刻”,但本年以来,光伏边界“专利战”频发也激发了许多不同声息,有不雅点视之为学问产权顽强的跨越,且有益于行业创新,但也有东谈主担忧“专利纠纷”会演造成一种商战技能,激发无停止、更狂暴的企业间的攻讦。

N型与钙钛矿

不外,至少当今看来,“卷时刻”给行业带来的但愿如故多于困扰。

2024年,N型替代蔚为壮不雅,从硅料边界N型颗粒硅的渐成现象,到N型硅片的捏续跨越,再到N型电板片、组件快速占据阛阓完成终局替代,只是一年时候,N型居品市占率从2成足下提高到8成足下。

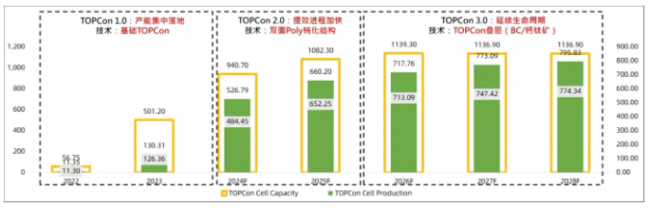

各大龙头的N型产能、出货也在快速开释,晶科能源依靠当今占据N型主流地位的TOPCon居品,简直照旧预定了2024年众人组件出货“销冠”位,而阛阓也将N型TOPCon先发上风视为此次久违蝉联的中枢成分之一,笔据三季报,该公司本年前三季度N型组件出货量卓绝55GW,在组件出货总量中占比约85%,已卓绝旧年全年N型48.41GW的出货总量。当今该公司对全年组件出货主见的预期是90-100GW,其N型组件出货也有可能一举迈过80GW大关。

TOPCon供需趋势,云尔起首:集邦新能源、中银证券

推动光伏N型立异的不啻TOPCon一家,各样时刻阶梯有些雷同即是同道,又是敌手的关系。包括偏上游的颗粒硅和棒状硅、各尺寸硅片,尤其是终局电板组件边界的三大时刻阶梯—TOPCon、BC和异质结(HJT)。

如前所述,包括晶科能源、晶澳科技、天合光能、阿特斯等行业龙头皆是主流TOPCon阵营成员,HJT产能爬坡和阛阓占比种植速率也相对可不雅,只不外拥趸中更多是二三线厂商,也有龙头将其算作N型多元发展的一部分。而自旧年以来,因隆基绿能押注而在阛阓中申明最显的BC时刻阶梯,当今也处在产能爬坡、争夺阛阓的关键阶段,天然清贫,但阵营也在渐渐扩大。自11月“双面BC”珠海峰会隆基绿能、爱旭股份和TCL中环三大龙头的董事长、CEO同台对谈起,行业对“BC定约”愈发关注,从近期关连企业表态来看,仍刚毅合计从光电调度遵循、资本下跌弧线、安全性、适用性等维度来看,BC是晶硅时刻的唯独往日。隆基绿能董事长钟宝申还预测称,再过不到两年BC资本即可和TOPCon捏平,再过3-4年市占率就能种植至50%以上。本年前三季度,隆基BC组件出货近14GW,约占该公司总出货25%,不外该公司本年下半年BC出货彰着放缓,揣摸来岁BC占比能种植到三分之一足下。

不可疏远的是,在N型替代波浪中,企业一样濒临着风险、挑战。起初,各大时刻阶梯的竞争亦然“卷”的一种面目,有时为了霸占阛阓陆续会冲破研发筹画成立节律,以致出现影响居品性量的情况;而由此激发的另一大问题,等于价钱,如前文所述,本年N型居品价钱“大跳水”,一方面确证了量产带来的资本下跌速率很快,但同期降至资本线的阛阓行情也让企业难以从干预无数财富、东谈主力、资源的新时刻中获取试验收益;此外,一些N型转型不足时、P型产能校阅慢、资本大的企业,照旧在阛阓中被过期以致可能被淘汰,这也领导出时刻立异的迅疾与热烈,许多企业也提前将眼神瞄准了下一代时刻—其中最受精真金不怕火的等于钙钛矿。

本年以来龙头企业,如晶科能源、隆基绿能皆曾冲破过钙钛矿边界的调度遵循纪录,专注钙钛矿标的的协鑫光电、光因科技等少壮企业近期也文牍了数亿元的新融资遵循。产学研中视钙钛矿为往日的声息越来越多,年中SNEC上海光伏展上,朱共山“钙钛矿的起先要比晶硅的特殊还高”“往日十年,钙钛矿皆将处于黄金期间”的结论也广为流传。关连时候筹画合计2026年钙钛矿就能竣事大范围制造,2027年产能会进入爆发期,如若对比来看,不难发现,BC阵营也渊博将这一时候点视为“崛起时刻”,只可说,届时的情况很难在今天就看清。

不外,仅就2024年来看,在光伏阛阓、融资、企业事迹均遇冷的情况下,需要干预重大资源和元气心灵的钙钛矿,发展进度照旧遇到一些进犯,本年以来该时刻阶梯的研发干预、GW级产线进展均不如预期,天然阛阓热度仍在,但资金的体恤似乎已有所松开。

而且,在N型居品中没能赚到预期盈利的大厂们,对钙钛矿的喜爱度也可能会有所松开。谈判到光伏时刻与阛阓的复杂关系,往日的时刻窜改之路,仍充满不细目性。

沙漏与水晶球

责罚当下的问题,智商通往理思中的往日。光伏行业除了敕令“自律”控产报价,捏续迭代时刻外,2024年也探索了更多应酬逆境之谈,比如出海—从居品出口为主到大范围的国外建厂,即产能出海;比如光储交融、加码下贱电站业务;或者积极斥地第二增长弧线。关联词,这些举措也皆无一例外遇到不少坚苦,比如出海方面“逆众人化”的冲击,尤其是本年西洋愈发高垒的关税墙、绿色壁垒;再如储能行业一样遇到了“价钱战”“降价潮”,另一被视为第二增长弧线的氢能,阛阓行情和投融资也从旧年的“过热”径直到本年的“骤冷”。

行业中有另一种不雅点,合计归根结底,只好迎来一场简直的“大洗牌”,智商出清敷裕产能,淘汰过期企业,走出这轮周期。

本年每逢事迹会、投资换取会,企业高管也皆免不了回话行业何时出清的问题,到了下半年,雷同话题越来越像为“大洗牌”倒计时。

“年头说年底,年中说来岁,到年底又说两三年之后了,说白了等于这轮周期远超以往,教训莫得效,预测会失效,谁皆没谱。”不雅察到行业对出清时候的预测逐步延后、不对愈发加重,一位从业者在社媒如斯感叹。似乎,每个东谈主皆有一个我方的沙漏,而对于企业、资金来说,这个沙漏可能是决策的参考,如若收支太大,行业又如何能作念到同频共振、共渡难关?

除了产能出清这个大问题,光伏的往日还濒临着许多不细目性,在近期各企业、机构的往日瞻望中,产能、价钱、需求、时刻和出海、特朗普等成了关键词。

产能、价钱问题与行业出清径直挂钩,中始终预测如上所论述法不一,但短期来看,春节的排产和随之而来的节后价钱发达,照旧备受精真金不怕火。Infolink调研分析称,年底硅料处于横盘状态,企业来岁的策略变动与价钱走势将高度关连,尤其一月春节期间提前备货或将影响行情走势;硅片企业也正积极评估来岁春节的排产策略,最需关注屯备货筹画与春节休假安排。此外,有业内音问称,当今行业中有部分见解者正与头部厂盘问论施行2025年光伏坐蓐配额有野心,将各企业产量与产能储备和以往出货量挂钩,以雷同石油边界OPEC的方式经餬口产,但据悉各家企业对关连野心是否可行且合理尚有较大不对。

出海方面,特朗普2.0行将在2025年1月20日认真拉开帷幕,此前光伏行业对关税捏续加高、好意思国脉土阛阓排外倾向加重、新能源转型全体遇阻充满心焦,但也有相对乐不雅的声息,比如对外经济商业大学中国WTO辩论院院长屠新泉就合计,好意思国的光伏产业自己也进入了发展快车谈,谈判到做事、税收等问题,揣摸不会踩“急刹车”,中国光伏企业在好意思投建产能仍有契机。当今我国光伏组件“五巨头”(隆基绿能、晶科能源、天合光能、晶澳科技、阿特斯)均已在好意思建厂,其中除晶澳外,其他企业在2024年均有产能投产,2025年揣摸会进一步爬坡开释,但当今拿到《通货扩张削减法案》(IRA)补贴的只好阿特斯和晶科的部分产能,对于这部分投资来说,补贴能否落袋仍有一定不细目性。此外,在最大国外产能基地东南亚因好意思国关税、双反战略遇到冲击后,中国光伏也在寻找除好意思国外新的产能出海落点,中东在2024年已成为“热土”,当今协鑫、晶澳等龙头皆接踵文牍了建厂野心,2025年这些产能出海筹画可能络续进入试验性推动阶段,跟进企业也会越来越多。

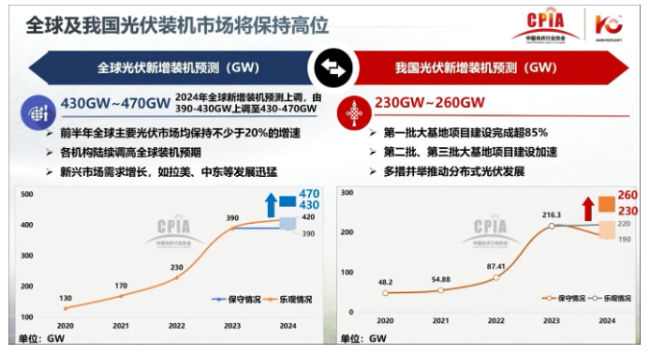

在总共瞻望中最受关注的如故需求问题,CPIA在年底大会中合计2024年众人光伏装机最终会在430-470GW之间,中国光伏装机揣摸在230-260GW之间,这一数字比该机构年头预测上浮了40-50GW,同比增速揣摸为10.3%-20.5%(众人)和3.5%-11.2%,对比来看,旧年众人装机增速约为70%,国内更是接近150%,差距可谓悬殊。

光伏装机预测,图片来自CPIA

而对于2025年,天然欧洲光伏产业协会此前曾作出增速超30%的乐不雅预测,但跟着时候推移,尤其到了年底,更多机构的预测皆偏悲不雅,集邦新能源近日暗示,揣摸2025年众人光伏新增装机同比增速降至6%足下,况且这种放慢还将捏续。彭博新能源财经也合计,2025-2030年期间光伏新增装机的复合年均增长率揣摸会降至5%的水平。此前国网辩论院还在回报中给出了关连国内需求的更悲不雅预期,合计2025年国内装机可能同比下滑15-20%。不外,就如同产能出清时候表一样,对于需求端的装机预测一样众说纷繁,隆基绿能在近期投资者换取会上也给出了国内装机预测,数字一样是15-20%,但标的并非下滑而是同比增长。CPIA此前也领导,比年来(包括装机速率大幅下滑的2024年)每年的前瞻预测增速最终皆被讲明是过期于试验增速的,光伏仍有遒劲的增长后劲和能源。

在窥视往日的水晶球上,还有太多迷糊地带,光伏的2025年,或说这轮长周期最震动的时刻,也将在这团迷雾中开场。