电交易务参预增多,阿里巴巴三季度营收增多利润下滑

阿里三季度营收增长5%,阿里的 电交易务中,咫尺增速最快的是 1688和跨境电交易务。此外, 阿里云营收增速迷惑五个季度增长,云业务利润率达到历史最高点

文|《财经》记者 杨立赟 接洽员 吴俊宇

剪辑|刘以秦

11月15日晚间,阿里巴巴集团公布2025年财年二季度(即2024年当然年的三季度)功绩讲解,讲解期内,收入2365.03亿元,同比增长5%。

该集团的净利润为435.47亿元,同比增长63%,主若是由于所捏有的股权投资按市值计价的变动、投资减值的减少以及规划利润的增多所致。其规划利润352.46亿元,同比增长5%。

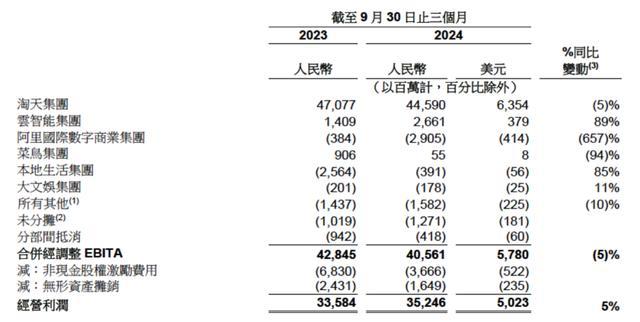

关联词从经治愈 EBITA(息税摊销前利润)来看,同比下降5%至405.61亿元,呈现出增收不增利的局面。阿里巴巴方面将这一情况归因于对电交易务的参预增多,以及部分被收入增长和运营后果提高所对消。

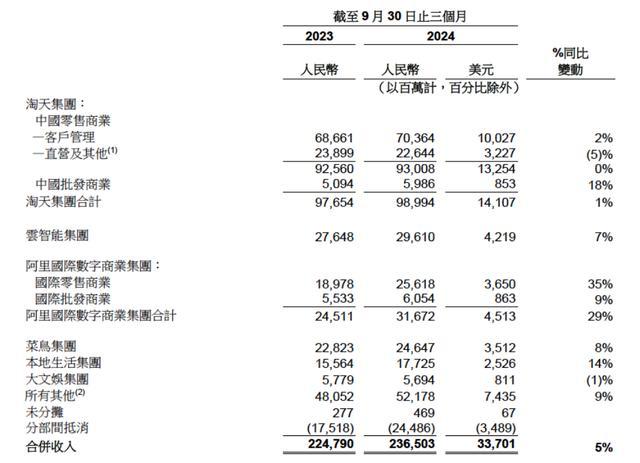

咫尺阿里旗下共六大业务集团,差异是淘天集团、云智能集团、阿里海外数字交易集团、菜鸟集团、腹地生涯集团以及大娱乐集团。其中,淘天集团对举座营收的孝顺高出40%;对利润的孝顺则高出六大集团的总和。咫尺,阿里旗下只消淘天集团、云智能集团、菜鸟集团在盈利,其余板块均处于亏空景色,加总后摊薄了利润发扬。关联词淘天集团在三季度本人的经治愈EBITA也出现负增长。

在讲解期内,增长最快的是阿里海外数字交易集团,收入同比增长29%,同期它幸而也最多,亏空同比扩大657%。

财报公布后,阿里巴巴好意思股下落2.2%,以每股88.6好意思元收盘。为止当地时辰11月15日,阿里巴巴好意思股总市值2119.7亿好意思元。本年以来,阿里市值高潮约18%。

为止2024年9月30日,阿里巴巴集团的职工总额为197991东说念主,三季度净减员171东说念主。这一季度授予职工的股权激勉数目也减少,股权激勉费从昨年同期的68.3亿元下降至41.46亿元。

阿里巴巴集团近三年单季营收情况。图源:Wind

淘天收入规复增长,利润陆续下滑

2024年三季度,淘天集团的收入回反正增长,达到989.94亿元,同比增长1%;在这一季度对阿里巴巴集团举座营收的孝顺约为42%。在三个月前,阿里巴巴集团发布的上一份季报炫耀,2024年二季度,淘天集团收入为1133.73亿元,同比下降1%。那时,阿里巴巴旗下的六大业务集团中,淘天是独一收入负增长的集团。

淘天集团旗下包括淘宝、天猫、闲鱼、天猫超市、天猫海外、1688六大板块。

关联词淘天集团在三季度的经治愈EBITA同比下降5%至445.9亿元;上一季度也下滑了1%。关于EBITA下降,淘天集团归因于用户体验的参预增多,部分被客户护士作事收入的增多所对消。

在11月15日晚的财报电话会上,淘天护士层示意,当今的策略是在提高盈利能力的同期,在加大对用户体验和商家侧各方面的参预,包括拓宽供给上风、提高价钱力,为用户提供更好的物流、售后等方面的体验。

因此,淘天在电商的AI算力上有较大参预,这是淘天当今关于提高平台的用户体验和商家的供给方面的一些始终的投资。三季报炫耀,由AI驱动的全平台市集营销器具“全站扩充”的商家浸透率稳步提高。淘天以为,商家通过使用“全站扩充”,其市集营销后果获得提高,跟着后果的提高,预期商家将增多在淘天的市集营销参预。

“咱们会捏续平和投资后果,同期通过提高咱们的CMR(客户护士收入,包括告遽然、销售抽佣等),去作念更大的投资。在这个历程中,EBITA会有一些波动,总体而言,咱们当今如故处于一个投资期。”淘天护士层示意。

淘天投资的还包括新用户增长和留存。本年9月初,淘天全面接入微信支付,观念之一在于拉动用户增长。淘天护士层示意,接入微信支付之后新用户的增长和留存,是畴昔较大的投资场合。

关于这部分新用户的留存,淘天的策略是针对性供给商品。“这批新增用户的消费偏好和咱们当今的存量用户有挺大区别。咱们可能会在更多地提供白牌商品去幽闲新增用户的消费需求。”淘天护士层说。

这与淘天咫尺最垂青的付费会员——88VIP有很大区别。淘天在财报会上说,88VIP东说念主群偏好的是品牌商品,这是咫尺该平台购买力最高的消费群体。“咱们的高端消费者是约略提高购买频次并鼓励GMV(商品销售总额)增长的诚恳客户。”在2024年三季度,淘天的88VIP用户数目同比双位数增长,达到4600万。

从业务板块来看,在三季度,淘天的主要收入着手是中国零卖交易业务,达930.08亿元,同比微涨0.5%。

在中国零卖交易业务中,主要孝顺来自客户护士收入(CMR)。这部分收入在三季度同比增长 2%,高于二季度1%的增速。淘天护士层示意,主要由于线上GMV增长,而抽佣率保捏融会。

中国零卖交易业务中的直营过头他收入则捏续削弱,三季度营收同比下降5%至226.44亿元,淘天将其归因于电器品类销售额下降。

独一大幅增长的是中国批发交易业务,也便是1688平台。讲解期内,其收入为东说念主民币 59.86亿元, 同比增长18%,主要来自会员的升值作事收入的孝顺。

三季度是淘天汇注改善商家关系的一个季度。在随从拼多多打廉价策略一年不到,由于商家反弹强烈,淘天再行想考我方的战术和定位,运转松捆“仅退款”政策、取消天猫商家年度作事费,并向特定中小商家返还软件作事费。

这种治愈也延续到了四季度。在2024年10月天猫“双11”启动时,阿里巴巴集团副总裁、淘宝平台干事部总裁谌大业示意,要优化营商环境,通过松捆仅退款、升级运脚险、重塑价钱带竞争力,搞定仅退款政策、退货运脚成本高、内卷廉价这“三大恶疾”。“不是不卷廉价了,而是不卷纯正的廉价。”他说。

淘天肃清一部分收入的同期,开启了新的营收渠说念。本年9月起,淘天对平台上的往复按照GMV来收取软件作事费。凭证淘天公布数据,三季度线上GMV增长的能源来自订单量同比双位数增长。具体来看,主要由购买频次的增长所带动,而不是购买金额的增长。

淘天护士层在财报会上说:“从市集水位来看,咱们的抽佣率还有一定的提高空间。但同期咱们会平和商家生意、运营的健康度,咱们会同期去筹商好这两点,作念均衡,然后进一步提高抽佣率。”

除了最中枢的淘天集团,阿里巴巴旗下另一大电商集团——阿里海外数字交易集团(AIDC)收入同比增长29%至东说念主民币316.72亿元,是增速最高的一个集团。该集团下有速卖通、Trendyol、Lazada、阿里巴巴海外站等一系列跨境电商平台。

阿里海外数字交易集团这一季度的高增长,主要由跨境业务增长带动,尤其是速卖通Choice业务。Choice业务是速卖通上全托管和精选店铺。

关联词,该集团处于“卖得多,幸而更多”的阶段。三季度,阿里海外数字交易集团的经治愈EBITA同比下降657%,亏空29.05亿元。

阿里巴巴集团2024年三季报各版本营收情况。图源:财报

阿里巴巴集团2024年三季报各版本经治愈EBITA情况。图源:财报

云业务增速回升,新敌手出现

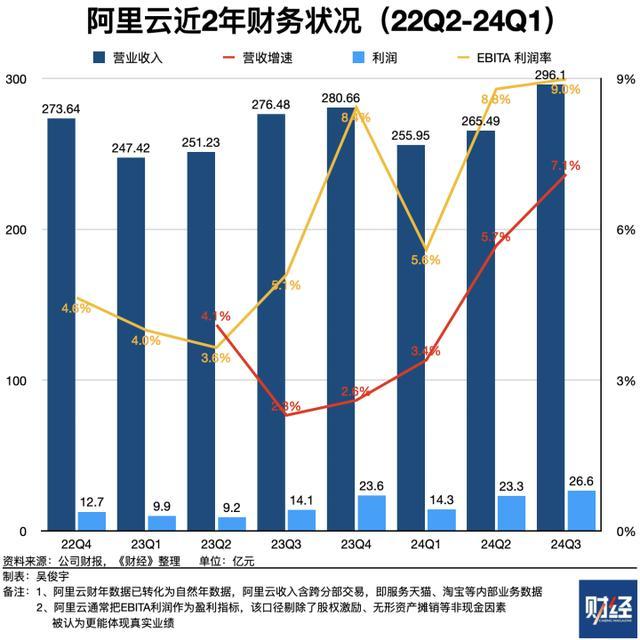

阿里云一直被阿里集团视为淘宝天猫业务之后的第二增长弧线。2024年三季度,阿里云在阿里集团中的营收占比为12.5%。

讲解期内,阿里云营收296.1亿元,同比增长7.1%;EBITA利润为26.6亿元,EBITA利润率为9.0%。阿里云的营收增速已迷惑五个季度回升,EBITA利润率达到历史最高点。

2020年三季度运转,阿里云曾迷惑八个季度营收增速下滑,增速从两位数造成个位数。本年5月,阿里集团CEO(首席履行官)、阿里云CEO吴泳铭曾在2024财年阐光泽的投资者电话会败露中,瞻望2025财年下半年(即2024年10月-2025年3月),阿里云将规复两位数的收入增长。

2023年末,阿里云明确了环球云战术。阿里云环球云干事部总裁刘伟光本年5月曾对《财经》示意,大模子、传统企业上云、中国企业出海,这会是阿里云环球云业务的主要三个增长场合。

《财经》了解到,咫尺环球云业务(包括缱绻、存储、鸠合、数据库、鸠合等环球云五大件产物)在阿里云营收占比高出50%,且在捏续提高。阿里云的羼杂云业务近三年的主要傍观操办均是,减少亏空。

阿里护士层在财报后的电话会议中评释了阿里云营收增长规复的原因——阿里云的环球云业务保捏两位数增长,AI联系的产物收入迷惑五个季度保捏三位数增长,在环球云中的占比中进一步提高。

咫尺阿里云环球云业务增长的主要驱登程分是大模子查察。这进一步带动了缱绻、存储、数据库等环球云产物的交叉销售。阿里护士层的判断是,阿里云的下一轮增长点会大模子的推理算力。

阿里云在捏续裁汰AI算力的推理价钱。本年9月,阿里云进行了5月以来的第二轮降价。通义千问-Max输入价钱裁汰了50%,输出价钱了裁汰50%。通义千问-Plus输入价钱裁汰了85%,输出价钱裁汰了90%。通义千问-Turbo输入价钱裁汰了85%,输出价钱了裁汰90%。

阿里护士层还进一步评释了阿里云利润率提高的原因——阿里云将产物结构转向利润率更高的AI联系环球云产物,以及公司运营后果提高。

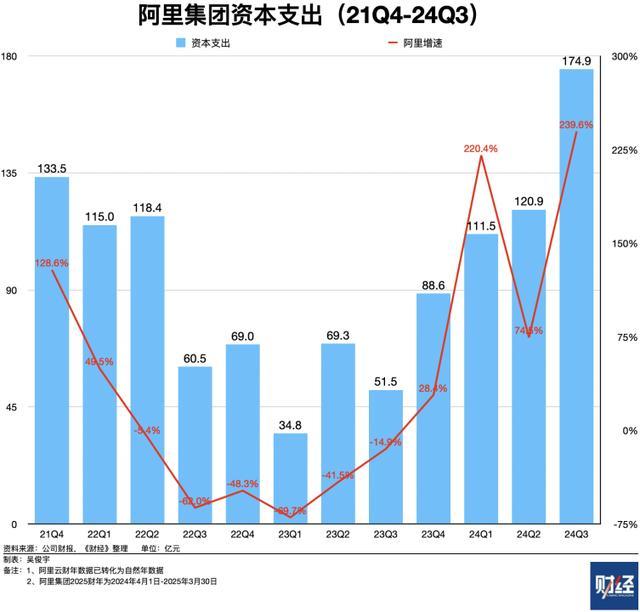

发力大模子业务需要算力参预。大模子是“吞金兽”。硬件层面,它需要大齐成本支拨用于采购芯片和作事器,租出地皮缔造数据中心。软件层面,它需要捏续花费算力进行模子查察、迭代。大模子竞争正在加重。2023年之前,1万枚AI芯片的数据中心是基础大模子的入场券。2024年以后,基础大模子有朝着10万枚AI芯片为基础的场合演进的趋势。

在这个布景下,阿里的成本支拨还是攀升至历史高点——其中大部分被用于阿里云的算力投资。2024年三季度,阿里集团的成本支拨高达174.9亿元,同比增长239.4%。《财经》统计发现,该增速是近5年的最高点。

阿里云的AI基础轨范投资还会捏续多久?9月19日,吴泳铭在云栖大会曾对此抒发了一个迫切判断——昔日一年,阿里云投资新建了巨额的AI算力,仍不成幽闲客户需求。因为CPU(中央处理器)主导的缱绻体系,正在加快向GPU(图形处理器)主导的AI缱绻体系转念。新增算力市集,高出50%的新需求由AI产生,这一趋势还在扩大。统共行业齐需要性能更强、限制更大、更合适AI需求的基础轨范。

在阿里云加大算力投资之际,AI时间的新敌手也在渐渐涌现。咫尺,字节进步旗下的火山引擎是阿里云的迫切竞争敌手——字节进步领有限制不输于阿里的AI算力基础轨范,火山引擎在通过廉价竞争的时势与阿里云争夺客户。对阿里云来说,如安在横蛮的市集竞争中既守护竞争力,又守护利润率,正在成为新的课题。

责编 | 张雨菲